Rundungsdifferenzen in Jahresabschlüssen

Bitte beachten Sie: Wenn die Hauptabschlussübersicht nicht ausgeglichen ist (Aktiva nicht gleich Passiva + Eigenkapital), kann das Verfahren zur Anwendung von Rundungsdifferenzen nicht angewendet werden. Außerdem wird der Indikator Unausgeglichen auf der Seite Hauptabschlussübersicht (![]() ) angezeigt, um die unausgeglichenen Spalten zu markieren.

) angezeigt, um die unausgeglichenen Spalten zu markieren.

Das Runden von Kontensalden in den Tabellen der Jahresabschlüsse folgt bestimmten Regeln:

-

Die Summe der Rundungsdifferenzen in allen Salden wird auf das erste Konto mit einem Saldo ungleich Null innerhalb der in Ihrem Produkt vordefinierten Standardgruppe angewendet.

- die Summe der Rundungsdifferenzen im laufenden Jahr beträgt $3,

- die Standardgruppe in Ihrem Produkt ist Cash and Cash Equivalents,

- und das erste Konto mit einem Saldo ungleich Null in dieser Gruppe ist Cash mit einem Saldo von $12,400

-

Rundungsdifferenzen können sich nur auf Konten beziehen.

-

Sie können das Konto, für das Rundungsdifferenzen gelten, ändern und ein anderes Konto auswählen.

Beachten Sie, dass „dem ersten Konto zugewiesen“ in diesem Fall „zum Saldo des ersten Kontos hinzugefügt“ bedeutet.

Beispiel:

Gehen wir davon aus:

n diesem Fall gelten die Rundungsdifferenzen für Cash und der neue Saldo für Cash beträgt $12,403.

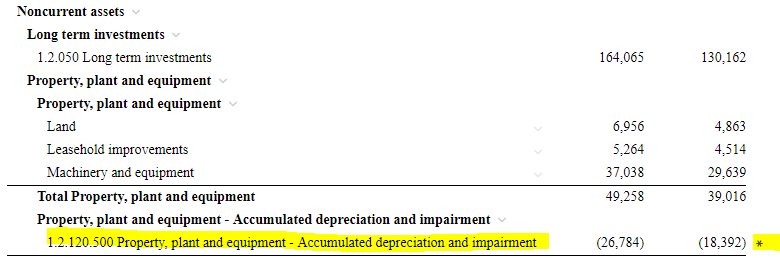

In den Tabellen des Jahresabschlusses ist die Zeile, in der die Rundungsdifferenzen angewandt werden, mit einem Sternchen (*) gekennzeichnet.

In dieser Abbildung markiert das Sternchen (*) die Zeile Property, Plant and equipment, um anzuzeigen, dass für ein Konto in dieser Gruppe Rundungsdifferenzen gelten.

Wenn Sie die Gruppe aufklappen, verschiebt sich das Sternchen (*), bis Sie das Konto erreichen, für das die Rundungsdifferenzen gelten.

Runden und Übertrag

Beim Übertrag gelten die Rundungsdifferenzen für dieselben Konten in den Vorjahren (d. h. keine Änderung für die Vorjahre). Wie beim laufende Jahr gelten Rundungsdifferenzen für das Konto des letzten Vorjahres. Hier ist ein Beispiel:

wenn Sie Daten für 2018, 2017 und 2016 übertragen, für die

- Rundungsdifferenzen für 2018 in Cash angewendet werden

- Rundungsdifferenzen für 2016 und 2017 in Liabilities angewendet werden

dann werden,

- Rundungsdifferenzen für 2019 in Cash (dasselbe Konto für das jüngste Vorjahr - 2018) angewendet

- Rundungsdifferenzen für 2018 in Cash (keine Änderung) angewendet

- Rundungsdifferenzen für 2016 und 2017 in Liabilities angewendet (keine Änderung)