Definir la materialidad

Utilice A500 Materialidad y A505 Materialidad de la información cualitativa para definir la materialidad de la auditoría. Puede definir la materialidad global, las revelaciones cualitativas, la materialidad del rendimiento y el umbral de incorrección trivial.

Completar el documento de materialidad:

-

Seleccione Materialidad A500 en la página Documentos .

-

En la sección Usuarios principales de los estados financieros , introduzca los usuarios principales y los factores que deben tenerse en cuenta. Puede seleccionar + Añadir fila para añadir más usuarios principales al documento.

-

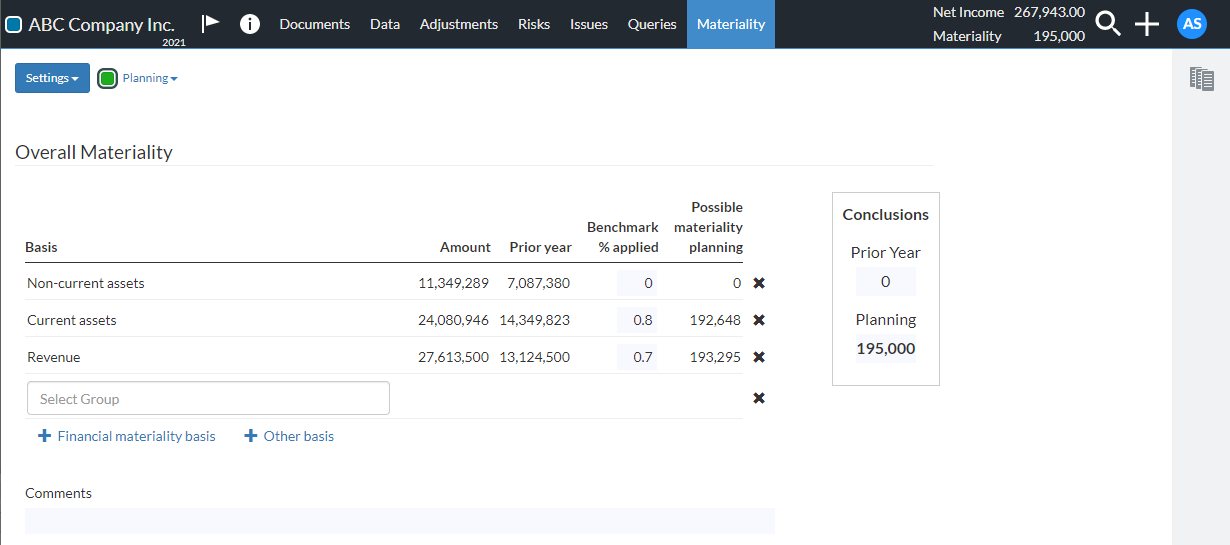

En la sección Materialidad global , introduzca uno o varios factores para determinar la materialidad. Puede añadir dos tipos de base adicionales:

-

Base de materialidad financiera : seleccione un grupo del balance de sumas y saldos e introduzca un porcentaje de referencia.

-

Otra base - introduzca una descripción e importe de la base personalizada e introduzca un porcentaje de referencia.

-

-

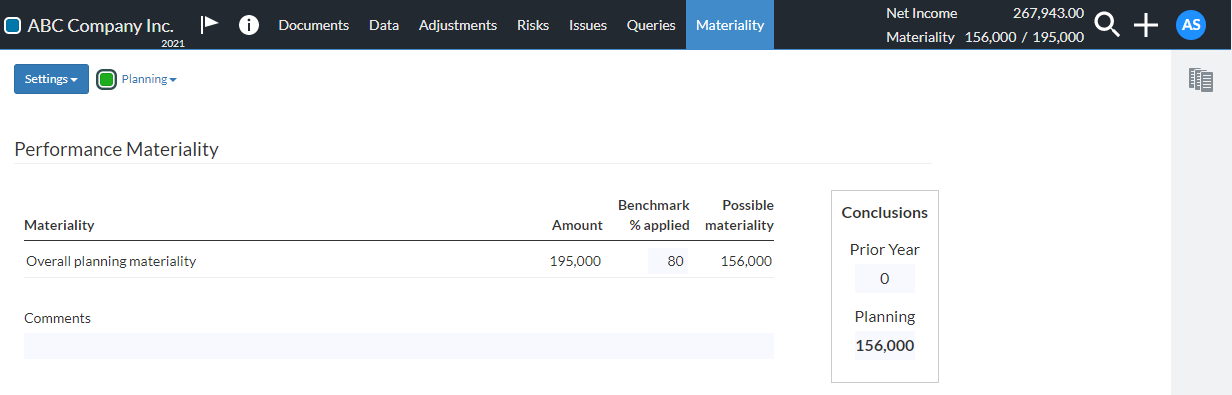

En la sección Materialidad de rendimiento , introduzca un porcentaje de referencia que se aplicará a la materialidad de planificación general.

-

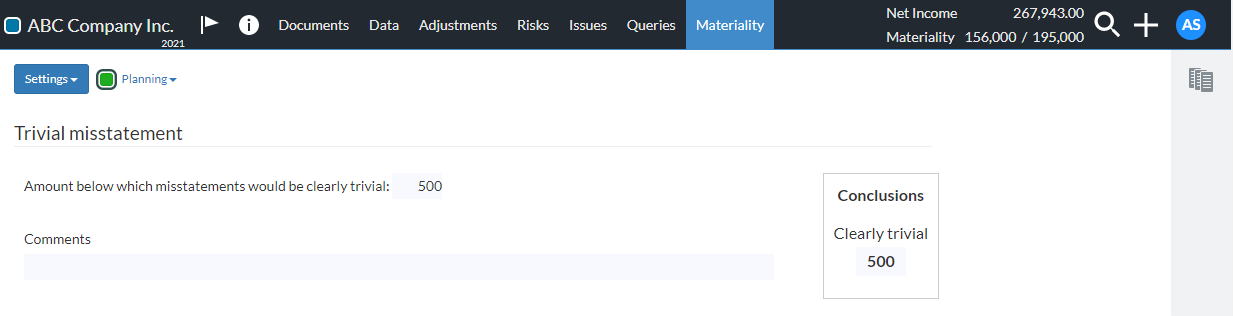

En la sección de incorrecciones triviales , introduzca un importe máximo para las incorrecciones triviales.

-

En la sección Materialidad para circunstancias específicas, introduzca uno o más factores de materialidad para circunstancias específicas.

-

En la sección Materialidad del rendimiento para circunstancias específicas, introduzca uno o más factores de materialidad para circunstancias específicas.

-

Una vez completado A500 Materialidad, complete A505 Materialidad de las revelaciones cualitativas para determinar la materialidad que debe aplicarse a las revelaciones cualitativas.