Define materiality

Use A500 Materiality and A505 Materiality of qualitative disclosures to define materiality for the audit. You can define Overall Materiality, Performance Materiality and the Trivial misstatement threshold.

To complete the materiality document:

-

Select A500 Materiality from the Documents page.

-

In the Principal Users of the Financial Statements section, enter the principal users and any factors to consider. You can select + Add row to add more principal users to the document.

-

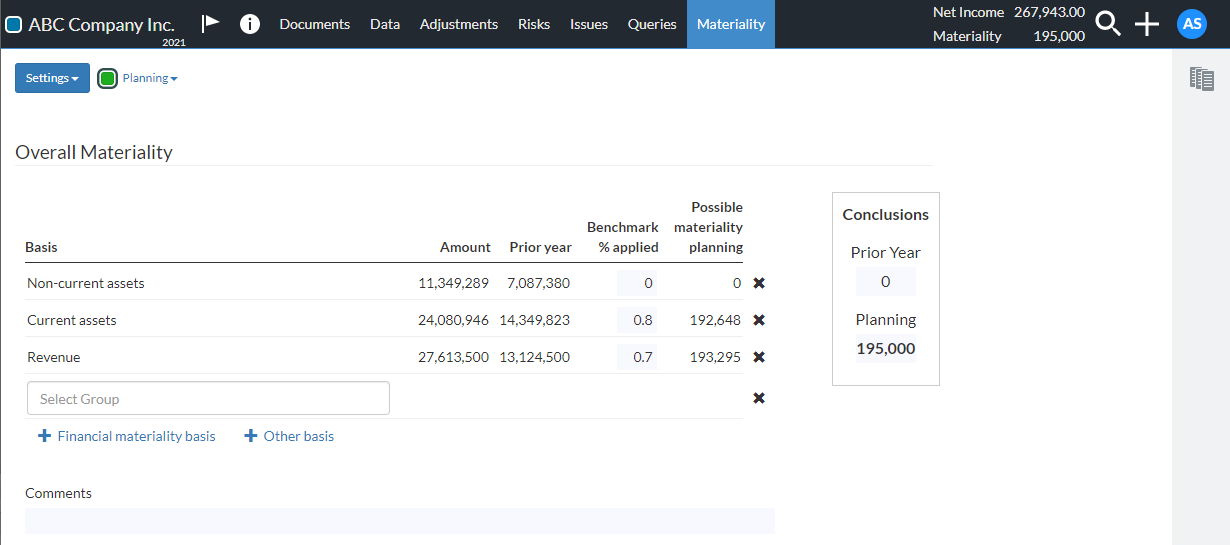

In the Overall materiality section, enter one or more factors to determine materiality. You can add two additional basis types:

-

Financial materiality basis - select a group from the trial balance and enter a benchmark percentage.

-

Other basis - enter a custom basis description and amount, and enter a benchmark percentage.

-

-

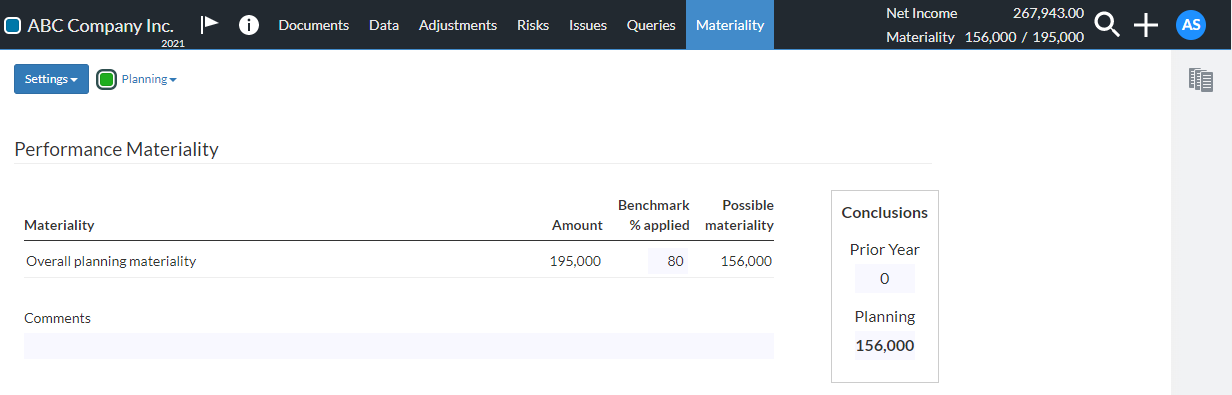

In the Performance Materiality section, enter a benchmark percentage to be applied to overall planning materiality.

-

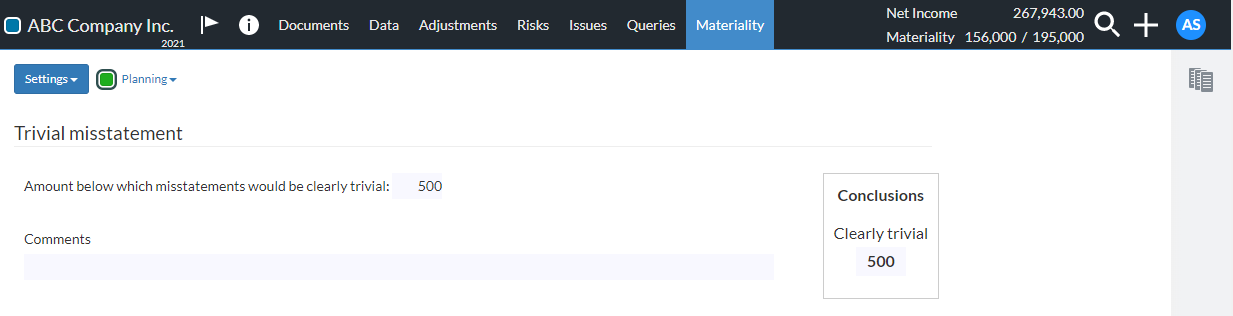

In the Trivial misstatement section, enter a maximum amount for trivial misstatements.

-

In the Materiality for specific circumstances section, enter one or more materiality factors for specific circumstances.

-

In the Performance materiality for specific circumstances section, enter one or more materiality factors for specific circumstances.

-

After completion of A500 Materiality, complete A505 Materiality of qualitative disclosures to determine the materiality to be applied to qualitative disclosures.