Resumen de incorrecciones

Como parte de la documentación final de un encargo, puede ser necesario presentar una evaluación de las incorrecciones detectadas durante la auditoría. Su expediente de encargo puede incluir un documento de informe denominado Resumen de incorrecciones.

Este documento incluye automáticamente información relevante para su evaluación:

-

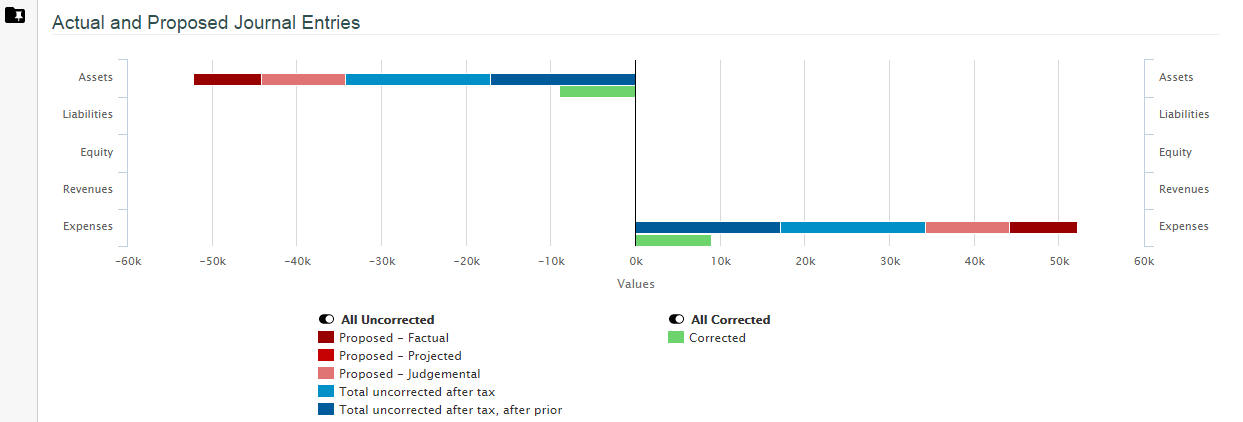

La sección Asientos reales y propuestos muestra todos los asientos de ajuste y propuestos como gráficos.

-

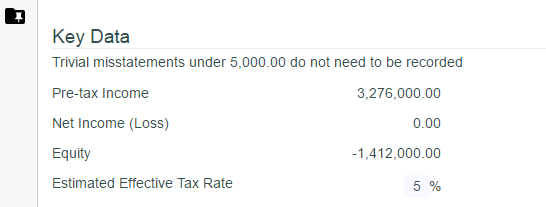

La sección de datos clave muestra ciertos datos sobre el encargo global y la materialidad.

Puede introducir el tipo impositivo efectivo estimado.

-

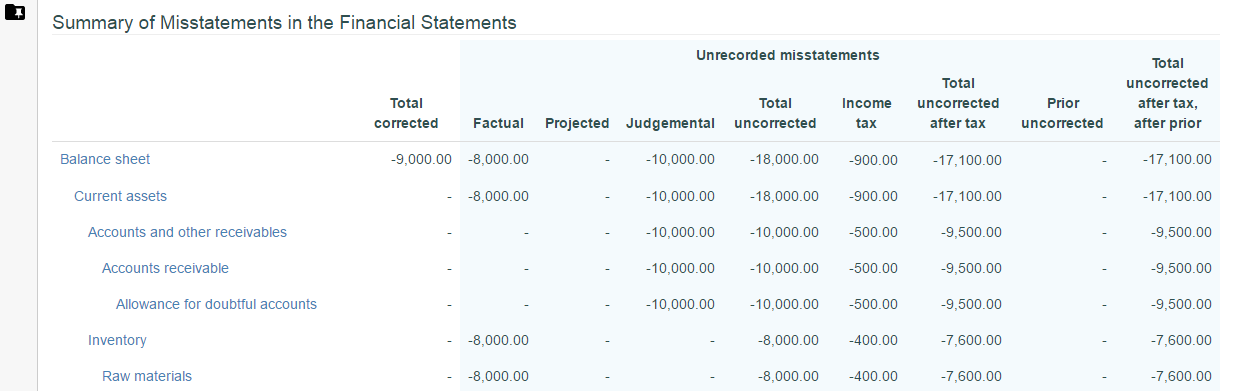

La sección Resumen de incorrecciones en los estados financieros contiene un cuadro con todos los grupos financieros que presentan incorrecciones y un desglose de los importes de las mismas.

Debajo de estas secciones, puede escribir su evaluación de los errores. También puede añadir cualquier divulgación omitida, incluyendo si se corrigió o no y los motivos por los que no se divulgó.

Una vez completada la evaluación de las incorrecciones, puede presentar su conclusión -si las diferencias no corregidas son o no materiales en su conjunto- y firmar el documento.