Documenter la réponse d'audit aux risques évalués

C100 La réponse de l'audit aux risques évalués comprend les réponses aux risques évalués au niveau des états financiers, les autres tâches d'audit effectuées et les discussions sur les questions importantes avec la direction.

Sélectionnez la méthode de documentation que vous préférez(narratif ou procédures) pour chaque section. Lorsque vous avez terminé votre travail, sélectionnez le bouton Masquer dans la zone Conclusion pour masquer les décisions de documentation souhaitées.

En fonction de vos réponses aux phases de planification et d' évaluation des risques , les documents C110 à C155 sont inclus dans la page Documents afin que vous puissiez compléter la documentation nécessaire à la mission.

Pour définir la nature, le calendrier et l'étendue des procédures d'audit qui répondent aux risques évalués d'anomalies significatives au niveau des assertions et qui permettent de recueillir des éléments probants suffisants et appropriés, il convient de compléter les documents relatifs aux plans et procédures (également connus sous le nom de programmes de travail).

Lorsque vous sélectionnez la collaboration en ligne élevée dans la liste de contrôle de l'Optimiseur A100 - Décisions initiales d'engagement, un document de requête est inclus pour chaque section de la phase Plans et procédures dans la page Documents.

Tous les programmes de travail commencent par un groupe "Réponse détaillée à l'audit", qui comprend deux sous-groupes :

-

Considérations relatives à la réponse à l'audit : comprend les procédures destinées à faciliter la conception de la réponse à l'audit.

-

Tableau des réponses d'audit (TRA) : résumé permettant d'évaluer la nature et l'étendue des procédures d'audit à mettre en œuvre pour chaque assertion pertinente.

Le groupe Réponse détaillée à l'audit indiquera si le domaine correspondant du programme de travail est important ou si l'évaluation de la RMM pour une assertion est faible ou supérieure.

Les procédures incluses dans chaque programme de travail sont basées sur les règles suivantes :

| Équilibre | Évaluation du MRR | Procédures |

|---|---|---|

| Non | --- | Aucun |

| Oui | ---/Insignifiant | Minime |

| Oui | Faible/Moyen | Procédures de fond |

| Oui | Élevée/Significative | Procédures de fond |

| --- | --- | Procédures analytiques de fond |

| --- | --- | Test des contrôles |

Par exemple, si l'évaluation de la RMM pour une assertion dans un domaine financier donné est insignifiante, un ensemble minimal de procédures d'analyse et de calendrier est inclus dans le programme de travail correspondant.

Si l'évaluation de la RMM pour une assertion dans un domaine financier donné est faible ou moyenne, un ensemble de procédures de corroboration est inclus dans le programme de travail correspondant.

Lorsque l'évaluation de la RMM pour une assertion dans un domaine financier donné est élevée ou significative, des procédures de corroboration supplémentaires sont incluses, ainsi que des procédures analytiques de corroboration et des tests des procédures de contrôle.

Lorsque vous concevez la réponse à l'audit, veillez à sélectionner N/A pour toute procédure qui n'est pas pertinente pour la mission.

Les programmes de travail desplans et procédures comprennent également des assertions. Les assertions sont des affirmations et des représentations implicites ou explicites concernant l'adéquation de divers éléments.

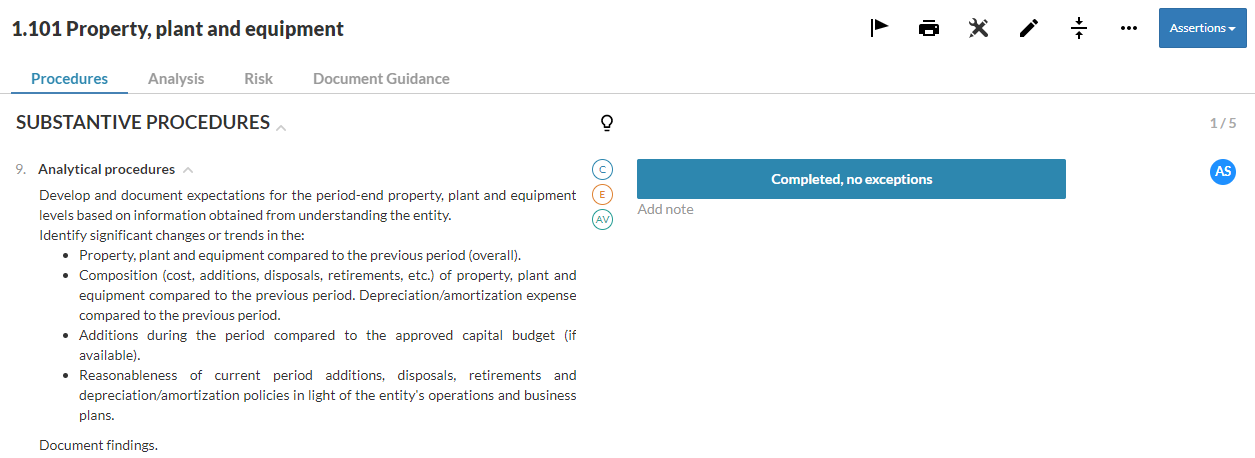

Prenons l'exemple de la rubrique 1.101 "Immobilisations corporelles" :

Le point 2, Procédures analytiques , comprend les affirmations suivantes :

-

C-Complétude

-

E-Existence

-

AV - Exactitudeet évaluation

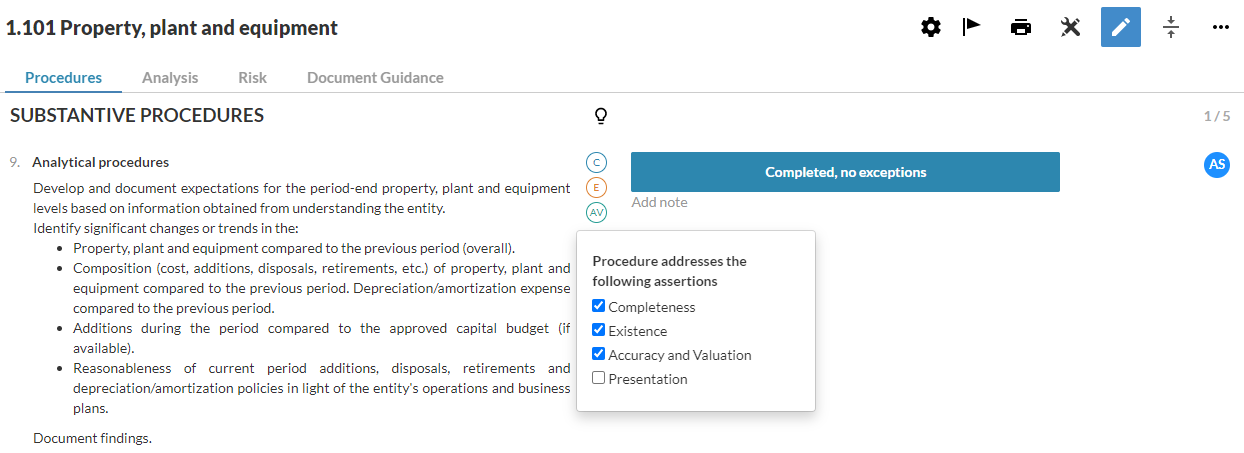

Pour modifier les assertions d'une procédure spécifique :

-

Sélectionnez Editer (

) et ensuite les affirmations à côté de la procédure.

) et ensuite les affirmations à côté de la procédure.La procédure aborde les affirmations suivantes : la fenêtre pop-up s'affiche.

-

Les cases à cocher permettent de sélectionner les assertions à appliquer à la procédure.

Pour en savoir plus, voir Ajouter des assertions dans les procédures.

Tous les programmes de travail comprennent un groupe "Estimations comptables", conçu pour vous aider à documenter votre travail relatif aux estimations comptables et aux informations y afférentes, conformément à la norme ISA 540 (révisée) "Estimations comptables". Ces procédures sont incluses lorsque vous répondez par l'affirmative à la procédure "Les états financiers de l'entité font-ils l'objet d'estimations importantes ? ?" dans B200 Compréhension de l'entité et de son environnement pour chaque domaine financier, et l'évaluation de la RMM pour une assertion du domaine financier est faible ou supérieure.