Conclusiones del encargo

Completar 310 Finalización de la auditoría para garantizar que se han finalizado todos los componentes del encargo de auditoría. Revisar todo el trabajo de auditoría y asegurarse de que la evaluación de riesgos y las pruebas de auditoría obtenidas son suficientes para reducir el riesgo de auditoría a un nivel aceptable. Garantizar que se ha documentado adecuadamente los resultados y problemas significativos de la auditoría, así como la forma en que se han abordado.

Garantizar que se incluye toda la documentación en el expediente del encargo para respaldar la opinión de auditoría expresada y que el informe de auditoría está redactado adecuadamente. Asegurarse de que toda la documentación se reúne a tiempo después de la fecha del informe del auditor. Una vez constituido el archivo de auditoría, no se borrará ninguna documentación de auditoría antes de que finalice el periodo de conservación. En función de las respuestas que facilite en este documento, es posible que también tenga que cumplimentar los siguientes documentos:

- Optimizador D605 - Lista de control de informes

- D610 Lista de control para la presentación de informes

- D615 Lista de control de la documentación

- D625 Lista de control - Realización de auditorías (Básico)

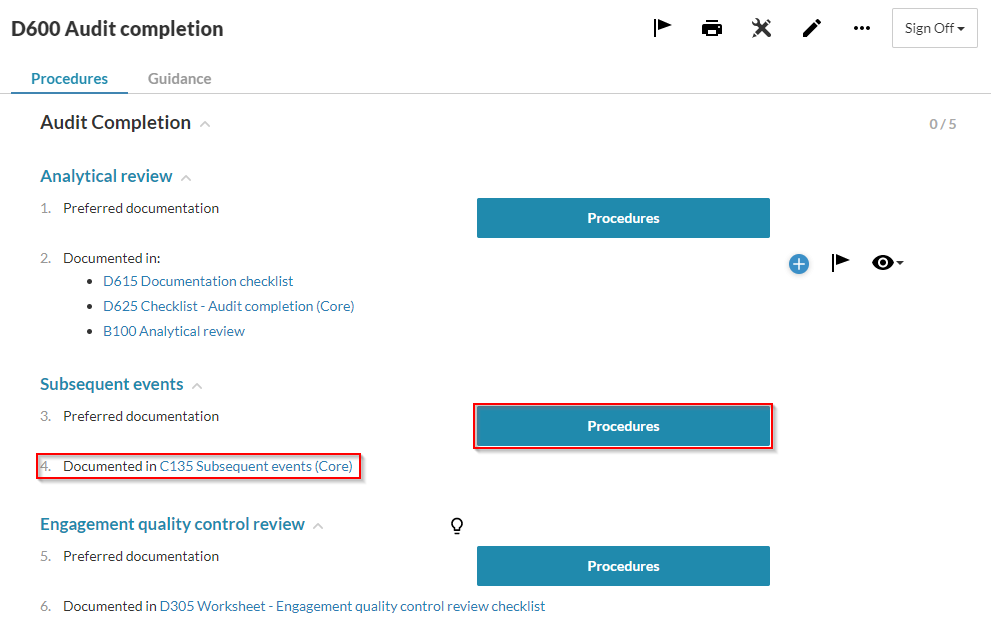

Seleccione el método de documentación que prefiera(Narrativa o Procedimientos) para cada sección. Cuando haya terminado su trabajo, seleccione el botón Ocultar en el área Conclusión para ocultar las decisiones de documentación deseadas. Al igual que ocurre con otros formularios, sus respuestas en esta lista de control determinan otros documentos que debe cumplimentar. A medida que complete los procedimientos, aparecerán enlaces a otros documentos necesarios. En el siguiente ejemplo, seleccionamos Procedimientos como respuesta a Documentación preferida en Hechos posteriores. Fíjese en el vínculo con C135 Sucesos posteriores (Core).