Realizar la aceptación y el mantenimiento

Para realizar la aceptación y la continuación, completa:

-

Lista de comprobación del Optimizador A100 - Decisiones de encargo iniciales

-

A200 Actividades preliminares de encargo

Lista de comprobación del Optimizador A100 - Decisiones de encargo iniciales

This document contains a set of questions designed to determine the scope and nature of your engagement.

Al responder a la pregunta ¿Qué nivel de colaboración en línea es aplicable para este cliente? se establece el nivel de colaboración (los documentos de consulta) que se utilizará en el encargo.

Un mayor nivel de colaboración en línea con su cliente suele mejorar la eficacia del encargo. Sin embargo, esto puede no funcionar para todos los clientes. Audit International le permite seleccionar entre los siguientes niveles:

-

Alta - consultas están acostumbrados a:

-

Pida a su cliente que responda a preguntas detalladas que fluyan en la documentación de auditoría, lo que le permitirá revisar y reutilizar rápidamente los documentos.

-

Pida a su cliente que comparta documentos con usted. Cada sección de auditoría tiene una consulta independiente.

-

-

Limitado - las consultas se utilizan para:

-

Pida a su cliente que comparta documentos con usted. Todas las secciones de auditoría se agrupan en una sola consulta.

-

-

Ninguno - No se utilizan consultas. Tendrá que solicitar, recibir y cargar documentos fuera de Audit International.

Al responder a la pregunta " ¿Utilizará únicamente el sistema Query?" se adapta el encargo a lo siguiente:

-

En caso afirmativo, sólo se incluirán los documentos de consulta, mientras que se eliminarán todos los demás documentos relacionados con la auditoría. Esta opción NO es adecuada cuando se utiliza Audit International para documentar un encargo de auditoría.

-

Si la respuesta es No, se incluye tanto la documentación relacionada con la consulta como la relacionada con la auditoría. Esta opción debe seleccionarse si desea utilizar Audit International para documentar un encargo de auditoría.

Al responder a la pregunta ¿Utilizará Analytics integrado? se activa la documentación relacionada con AnalyticsAI en la carpeta Analytics de la fase Evaluación de riesgos de la página Documentos .

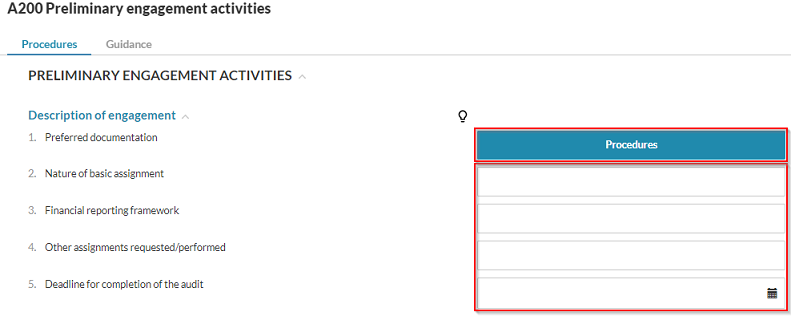

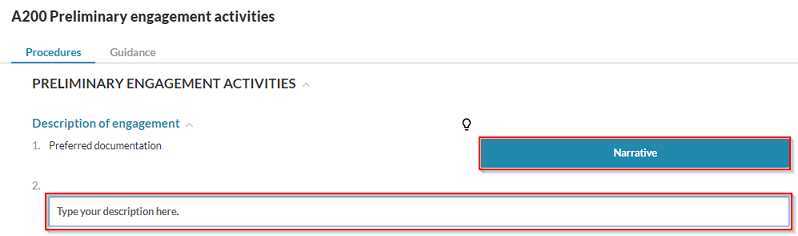

A200 Actividades preliminares de encargo

La cumplimentación de las actividades preliminares del encargo A200 confirma la preparación e idoneidad de su empresa para realizar el trabajo del encargo.

En las secciones principales de este documento se le pide que elija el tipo de documentación que prefiera. Seleccione el método de documentación que prefiera(Narrativa o Procedimientos) para cada sección. Cuando haya terminado su trabajo, seleccione el botón Ocultar en el área Conclusión para ocultar las decisiones de documentación deseadas.

El enfoque de la documentación narrativa está diseñado principalmente para su uso en encargos de menor envergadura cuando muchos de los requisitos de consideración de las NIA serían "no aplicables" y usted comprende los requisitos de las NIA. Puede optar por utilizar una combinación de enfoque de documentación Narrativa/Procedimiento para completar los documentos. Sólo debe completar un enfoque (Narrativo o Procedimiento) para cada aspecto del encargo de auditoría. Por ejemplo, para documentar las decisiones sobre la documentación Preferida, deberá completar la documentación Narrativa o la de Procedimiento , no ambas.

A lo largo de la documentación de planificación y evaluación de riesgos, N/A estará disponible como selección. Seleccione N/A si la sección no es aplicable a la contratación actual. Los documentos y procedimientos relativos a esa área se ocultan entonces en el encargo.

Ejemplo

-

En la sección Descripción del encargo , seleccione Narrativa si desea introducir su propia descripción en un campo de texto.

-

Seleccione Procedimientos para documentar su respuesta mediante preguntas individuales. Seleccione Procedimientos si necesita más orientación para satisfacer los requisitos de documentación.