Effectuer une évaluation des risques

![]()

Le contenu de cette rubrique nécessite un audit OnPoint.

Examen analytique

Comprendre l'entité

Compréhension de l'environnement informatique

Procédures d'évaluation des risques

Estimations comptables

Audits de groupe

Résumé des risques

Utiliser les documents de la phase d'évaluation des risques pour les intégrer :

Votre compréhension du client

Estimations comptables

Votre évaluation des risques tels que la fraude

Compléter les procédures analytiques

Compléter 2-100 - Examiner l'analyse globale.

Utilisez ce document pour formuler des prévisions sur les montants enregistrés ou les ratios élaborés à partir des montants enregistrés. Il s'agit d'un processus connu sous le nom de formation des attentes.

2-100 - Examen L'analyse globale contient également un onglet Analyse avec des graphiques et des tableaux.

L'onglet "Analyse" permet d'effectuer les opérations suivantes

- Recherchez les tendances.

- Comparer et calculer des ratios.

- Enquêter sur les divergences.

- Confirmer les attentes.

Comprendre l'entité

Compléter 8-100 Questions à communiquer aux personnes chargées de la gouvernance.

Utilisez-le pour identifier et documenter les sources possibles de risque en obtenant et en mettant à jour votre compréhension de l'entité. Une fois documenté, sélectionnez Terminé, sans exception et Signé.

Estimations comptables

Compléter 2-700 Comprendre les estimations comptables et les informations correspondantes. Ce document est divisé en trois parties :

Partie A - Identifier les estimations comptables et les informations correspondantes

Sélectionner les domaines des états financiers comportant des estimations comptables dans les catégories Actif, Passif et capitaux propres et Compte de résultat.

Notez que seules les personnes sélectionnées apparaîtront dans les programmes de travail et que les autres seront masquées.

- Chaque domaine des états financiers comprendra un formulaire Estimations comptables - Procédures d'évaluation des risques et réponse aux risques dans la phase de travail sur le terrain . Pour en savoir plus, voir Estimations comptables.

Partie B - Incidence des déficiences généralisées en matière de contrôle

Inscrivez dans le tableau les estimations identifiées tout au long de la mission.

Répondre à chacune des questions du tableau pour identifier les risques associés.

Partie C - Conclusion

Évaluer s'il existe des indications d'un éventuel biais de gestion dans la préparation des estimations.

Complétez le tableau et notez vos résultats.

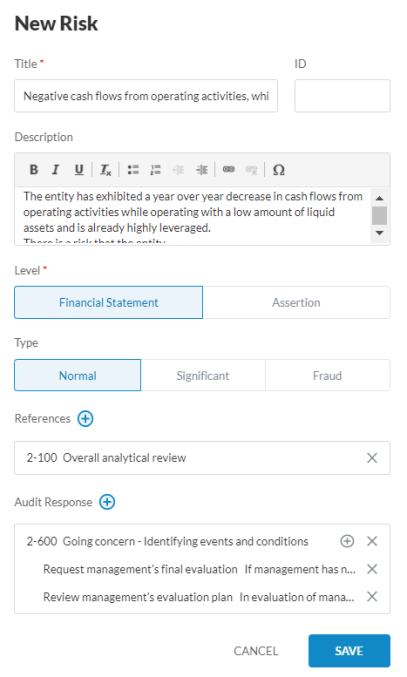

Ajouter un risque

Il peut être nécessaire d'ajouter des risques au fur et à mesure de votre engagement.

Par exemple, il peut être nécessaire d'ajouter un risque lié à l'état financier en raison de flux de trésorerie négatifs provenant des activités d'exploitation, ce qui entraîne un risque de continuité d'exploitation.

Pour ajouter un risque :

Sélectionnez l'icône Ajouter (

) (située en haut à droite) et sélectionnez Nouveau | Risque ou sélectionnez la page Risques et sélectionnez NOUVEAU RISQUE.

) (située en haut à droite) et sélectionnez Nouveau | Risque ou sélectionnez la page Risques et sélectionnez NOUVEAU RISQUE.Complétez la boîte de dialogue Nouveau risque en ajoutant un titre, un identifiant, une description et un niveau.

Vous pouvez également ajouter le type de risque et sélectionner l'icône Ajouter (

) pour inclure les références et la réponse d'audit aux missions.L'image ci-dessous montre un exemple de risque :

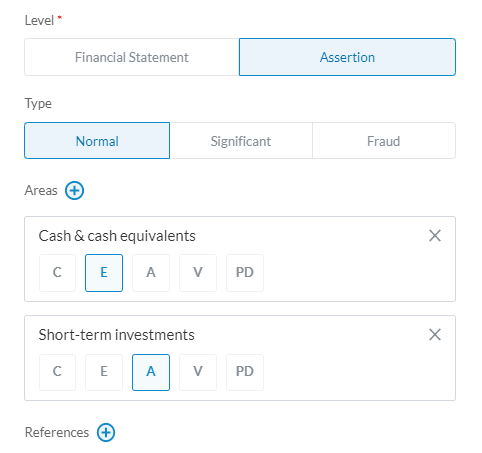

Remarque : Si vous sélectionnez Assertion comme niveau, vous aurez la possibilité de sélectionner l'icône Ajouter (

) pour ajouter des domaines tels que Trésorerie et équivalents de trésorerie et Actifs du groupe de cession détenus en vue de la vente. Une fois ajouté, vous pouvez sélectionner les assertions applicables à chaque domaine. Voir l'image ci-dessous :

Sélectionnez Enregistrer.

Un nouveau risque s'affiche dans le coin droit de l'écran. Pour visualiser votre risque, sélectionnez Ouvrir. Vous pouvez également consulter votre risque sur la page Risques .

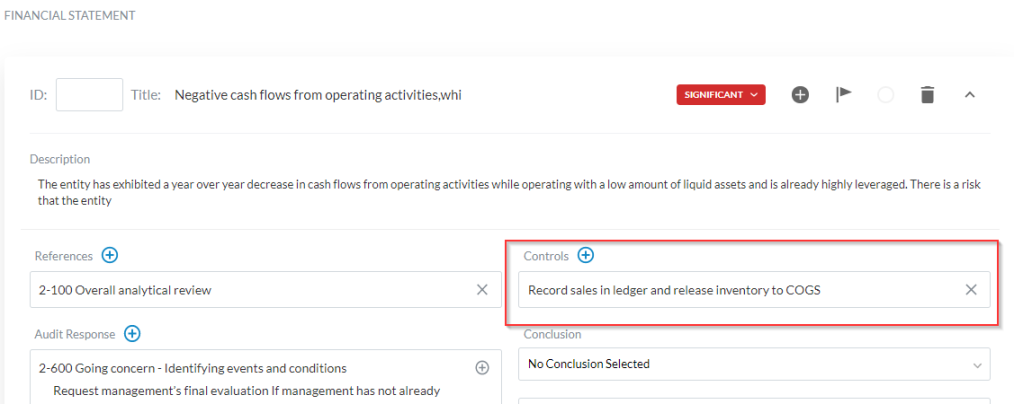

Pour modifier votre risque, sélectionnez le risque que vous souhaitez modifier pour développer le rapport de risque. Dans le rapport sur les risques, vous pouvez également sélectionner l'icône Ajouter (![]() ) pour faire référence à un contrôle existant. Pour en savoir plus sur les contrôles, voir Ajouter un contrôle.

) pour faire référence à un contrôle existant. Pour en savoir plus sur les contrôles, voir Ajouter un contrôle.